L’ère de la mondialisation s’est appuyée sur une main-d’œuvre bon marché et abondante. Cette époque touche à sa fin. À mesure que les taux de fécondité diminuent et que l’espérance de vie s’allonge, la population en âge de travailler se rétrécit et des marchés du travail plus tendus deviendront la norme – mais ce qui suivra n’est pas prédéterminé. Grâce à la négociation collective et à un renouveau de l’attention portée aux soins, les travailleurs peuvent transformer le changement démographique en une opportunité de redistribution et d’une plus grande égalité.

« La prédiction est difficile – surtout quand il s’agit de l’avenir. » Cette maxime, souvent attribuée à Mark Twain, rappelle fréquemment aux économistes les limites de leurs modèles et de leurs conjectures. Or, pour des tendances qui évoluent lentement comme le changement démographique, la société est mieux placée pour établir des prévisions, ce qui peut permettre à la clairvoyance de façonner les résultats et de renforcer la résilience. En Europe comme dans le monde, une transformation démographique de longue date est en cours: une population active en déclin et une population âgée qui s’accroît devraient devenir des caractéristiques déterminantes du XXIe siècle. Le taux de fécondité — le nombre moyen d’enfants qu’une femme peut avoir au cours de sa vie — a, au cours des quarante dernières années, chuté en dessous du niveau de remplacement (2,1) et s’est stabilisé autour de 1,4 dans l’UE dans les années 1990. Parallèlement, la mortalité a reculé grâce aux avancées médicales, à l’amélioration des normes de santé et de sécurité au travail, et à des modes de vie plus sains. Aujourd’hui, l’espérance de vie à la naissance dépasse les 80 ans en Europe — environ dix années de plus que dans les années 1970. Le résultat global est qu’un nombre plus restreint d’enfants naissent, mais que les gens vivent plus longtemps. Compte tenu des flux nets de migration vers l’UE, qui se situent en moyenne autour d’un million de personnes par an depuis les années 2000, Eurostat prévoit une population stable à environ 450 millions jusqu’en 2050 (hors élargissements de l’UE).

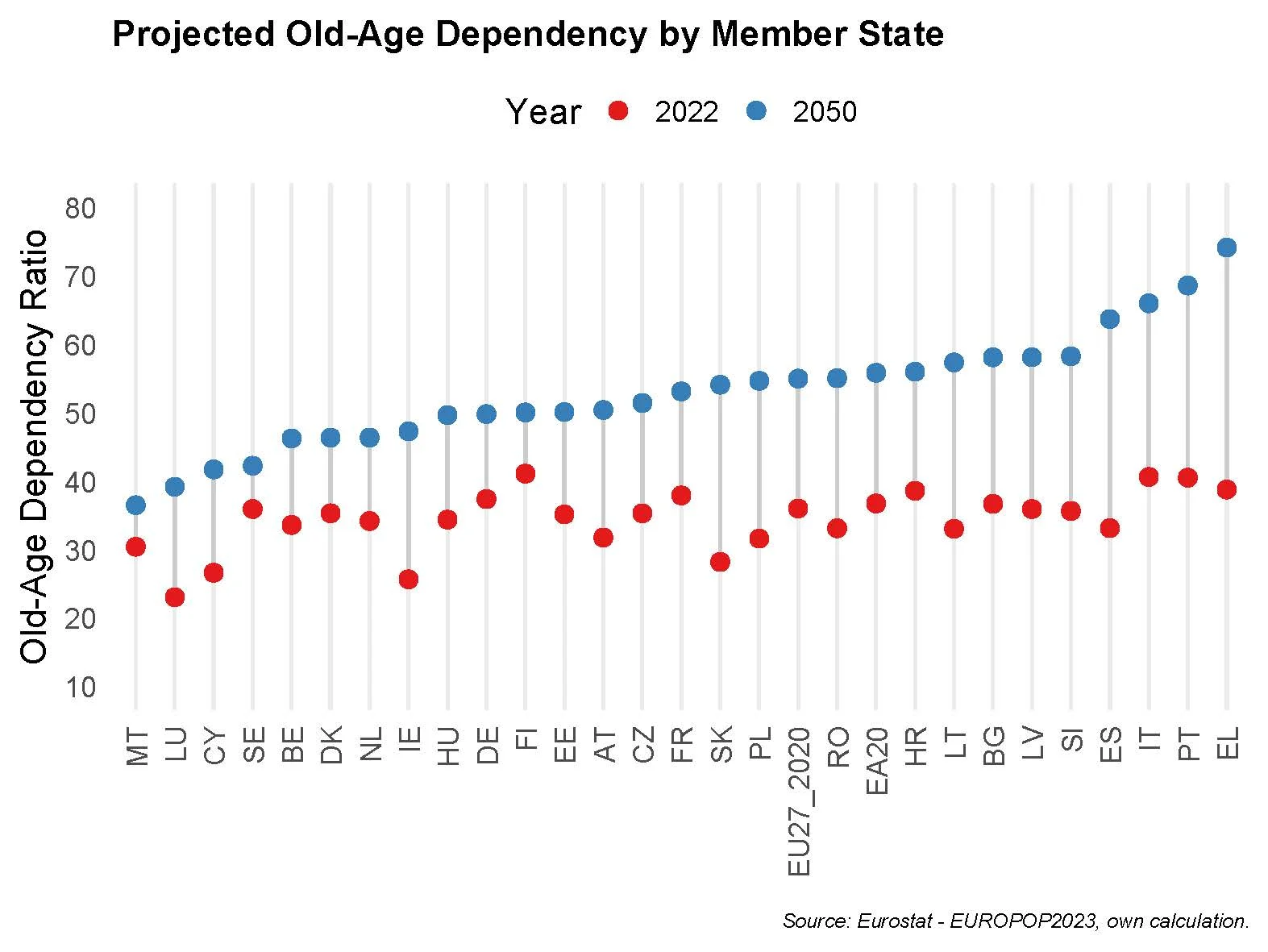

L’un des plus grands bouleversements en cours concerne la population en âge de travailler (âgée de 20 à 64 ans). Dans le scénario de référence, l’âge moyen en Europe devrait passer de 43,5 à 47 ans d’ici à 2050. Cela résulte à la fois d’un faible taux de fécondité et d’une mortalité plus faible, les deux facteurs combinant pour augmenter la part de personnes âgées de plus de 65 ans, passant de 21 % à 29 % de la population totale (en fait, le nombre de personnes de 85 ans et plus devrait doubler, passant de 3 % à 6 %). Le résultat est que la population en âge de travailler diminuera de 59 % à 53 % du total. Pour le voir autrement, d’ici 2050, il y aura 26 millions de personnes en moins dans la tranche d’âge active. En combinant ces deux évolutions, le ratio de dépendance lié à la vieillesse passerait de 3:1 à 2:1. Cela signifie qu’il n’y aura bientôt plus que deux personnes en âge de travailler pour une personne de plus de 65 ans.

Des baisses particulièrement fortes de la population en âge de travailler sont attendues en Europe de l’Est et du Sud, où les taux de fécondité ont été particulièrement bas, et où l’émigration vers d’autres parties de l’UE a accéléré les tendances démographiques. (Cela se voit le plus clairement en Europe de l’Est.) La Lettonie, la Lituanie, la Bulgarie, la Roumanie et la Hongrie, ainsi que la Grèce et le Portugal, sont confrontés à une diminution de la population en âge de travail de plus de 20 %, selon ces projections. À l’inverse, l’immigration devrait renforcer ce groupe d’âge à Malte, au Luxembourg, en Suède, en Irlande et en Belgique, certains de ces pays ayant aussi bénéficié d’une fécondité moins marquée en déclin.

Choc positif

Comme l’observent les économistes Charles Goodhart et Manoj Pradhan dans The Great Demographic Reversal (2020), ce qui a caractérisé l’ère de la mondialisation à partir des années 1970 et 1980, c’était un choc positif sur le marché du travail : de vastes cohortes de baby-boomers en Europe et en Amérique du Nord sont entrées sur un marché du travail mondialisé, suivies par les travailleurs d’Europe de l’Est après la chute de l’Union soviétique et par la main-d’œuvre chinoise après l’adhésion du pays à l’Organisation mondiale du commerce (OMC) en 2001. L’effet combiné a été de rendre le travail bon marché et abondant. Ces évolutions démographiques s’inversent depuis les années 2010, et de nombreuses économies émergentes suivent des trajectoires similaires à celles décrites pour l’Europe. La population mondiale devrait atteindre un sommet avant la fin du siècle. Aujourd’hui, la croissance démographique est concentrée dans quelques régions du monde, notamment l’Inde et l’Afrique subsaharienne. Cependant, les travailleurs de ces régions restent, pour l’instant, moins intégrés dans les chaînes de production mondiales. Sur le plan économique, Goodhart et Pradhan soutiennent que des forces de travail plus petites freineront la croissance du PIB.

Une récente note de travail de l’OIT estime que l’« écueil démographique » dans le scénario de base d’emploi ralentira la croissance européenne d’environ 0,25 point de pourcentage par an jusqu’en 2050. De plus, une main-d’œuvre plus restreinte sera confrontée à une demande de consommation élevée émanant des ménages plus âgés dépensant leurs épargnes tout au long de leur vie, ce qui alimentera les pressions de rareté, l’inflation et le resserrement des marchés du travail.

Inverser la réversion ?

Comme pour toute projection, il existe une part d’incertitude. À moins de guerres cataclysmiques ou de fléaux, deux facteurs principaux pourraient, en théorie, mettre fin à la réversion démographique ou en atténuer les conséquences en Europe: la migration et la médiation sur le marché du travail. En ce qui concerne le premier point, les immigrés sont, en moyenne, beaucoup plus jeunes que les populations autochtones, et la migration pourrait donc augmenter la force de travail et réduire la dépendance liée à la vieillesse. Cependant, la migration reste l’élément le plus incertain de la projection démographique et, quantitativement, le plus faible. En 2024, il y a eu 4,8 millions de décès et 3,6 millions de naissances dans l’UE; la migration nette s’établissait, en moyenne, autour d’un million par an. Même une migration nettement plus élevée ne mettrait donc pas fin au vieillissement de l’Europe. Même avec une hausse de 30 % de la migration nette par rapport au scénario de référence, la population en âge de travailler passerait tout de même de 262 millions à 249 millions. Pour référence, la projection de référence pour 2050 se situe actuellement à 236 millions.

La migration nette devrait être maintenue à des niveaux supérieurs de plus de 50 % par rapport aux années précédentes si la population en âge de travailler veut se stabiliser, et des niveaux encore plus élevés seraient nécessaires pour stabiliser les ratios de dépendance. Or, des pays comme la Chine et le Brésil se disputent de plus en plus les flux migratoires, et ces niveaux apparaissent peu probables. De plus, même s’ils pouvaient être atteints, de tels flux migratoires importants vers l’Europe risqueraient de submerger les capacités administratives et les prestations publiques — et, très probablement, d’aller à l’encontre du sentiment public. Ce sont là des facteurs déterminants pour une intégration réussie des migrants dans le marché du travail. Les chercheurs spécialisés sur la migration et la démographie convergent sur des évaluations sensiblement similaires.1

Cela ne signifie pas que l’immigration ne sera pas clé pour atténuer les risques démographiques. Les migrants assurent un travail essentiel dans des secteurs en pénurie et critiques tels que la logistique, l’alimentation (Transformation), l’industrie et les soins de santé. Les pénuries de travailleurs saisonniers dans l’agriculture pendant la pandémie de Covid-19, ou de chauffeurs routiers après le Brexit, en témoignent de manière frappante. Des scénarios de migration réalistes, toutefois, ne peuvent inverser le déclin de la main-d’œuvre, et encore moins empêcher les ratios de dépendance liés à la vieillesse de basculer davantage.

En deuxième lieu, la dépendance démographique ne se traduit pas directement en dépendance économique, car ce rapport est médié par le marché du travail. Le marché du travail détermine la part des personnes qui perçoivent des prestations issues de la protection sociale (par exemple les personnes âgées et celles qui leur versent des cotisations, comme les travailleurs). Cela, à son tour, détermine la dépendance économique. Combattre le chômage et favoriser la participation à la force de travail réduit la dépendance économique liée à la vieillesse. Par exemple, des calculs de modélisation montrent que les effets conjoints d’un fort taux d’emploi et d’une forte migration pourraient réduire l’augmentation de la dépendance économique liée à la vieillesse de plus de 50 % en Allemagne et en Autriche.2

Des changements structurels dans le paysage des entreprises obligeront toutefois les syndicats à s’étendre au-delà de leurs bastions traditionnels

Les politiques publiques peuvent faire bien plus pour parvenir à ce résultat. Par exemple, accroître la compatibilité entre travail et famille en développant les infrastructures publiques, en offrant des congés parentaux et de soins plus longs et en luttant contre les discriminations liées au genre, comme l’écart de rémunération entre les sexes, pourraient augmenter la participation des femmes au marché du travail. Adapter les lieux de travail et promouvoir des horaires flexibles pourrait par ailleurs inciter les travailleurs âgés à rester plus longtemps en activité ou à opter pour une retraite progressive. Enfin, une meilleure reconnaissance des compétences, un traitement équitable et des standards de travail de qualité seraient susceptibles d’accroître la participation des migrants au marché du travail.

Cependant, la conclusion est claire: même si la migration est bien gérée et que les taux de participation augmentent, cela ne ferait que modérer — et non inverser — la tendance démographique vers une dépendance accrue vis-à-vis des personnes âgées.

Emploi, investissement et productivité

La projection démographique prévoit que pour chaque personne qui atteint 65 ans, le nombre de personnes qui atteindront 20 ans diminuera de 0,83 à 0,77 d’ici 2050. Comme les cohortes qui sortent du marché du travail sont plus importantes que celles qui y entrent, le marché du travail devrait se resserrer. Le Centre européen pour le développement de la formation professionnelle (Cedefop) prévoit des pénuries de main-d’œuvre dans l’ensemble des compétences d’ici 2035.3 Les professionnels, les travailleurs des services, les occupations élémentaires, les opérateurs d’usines et les assembleurs devraient tous connaître une pénurie de type « 3 » sur une échelle en quatre points. Les pénuries et les postes non pourvus n’ont cessé d’augmenter depuis la crise financière mondiale de 2008.

Pour les travailleurs européens, les pénuries de main-d’œuvre auront deux effets: d’abord, une pression inflationniste accrue due à des goulets d’étranglement de la production et à des heures de travail intensifiées – et souvent plus longues – dans les secteurs concernés; ensuite, un accroissement du pouvoir de négociation, en particulier alors que les populations en âge de travailler diminuent et que les tensions géopolitiques restreignent l’attrait des options d’externalisation.

Concernant l’investissement, le tableau est préoccupant. Les évolutions démographiques impliquant une croissance plus faible, des coûts du travail plus élevés, davantage de transferts vers les retraités et des ménages âgés qui dépensent leurs économies sur le long terme rendront l’augmentation de l’investissement plus difficile. Par ailleurs, des taux directeurs plus élevés en réponse à l’inflation pourraient aggraver cette dynamique, en faisant grimper les taux d’intérêt et, par conséquent, les coûts d’investissement. Une croissance continue et accélérée de la productivité est le socle d’un niveau de vie plus élevé et d’un travail décent, et offre des marges pour des augmentations salariales tout en apaisant les contraintes budgétaires et de financement des aides sociales. Cette stratégie « haute route », qui ne consiste pas uniquement à réduire les coûts et à déqualifier la main-d’œuvre, est ce qui crée des emplois à haut salaire, une concurrence fondée sur la qualité et la valeur du savoir-faire, et permet de retenir les travailleurs au niveau de l’entreprise. Or, la croissance de la productivité est en stagnation, et l’écart démographique sur le PIB pourrait conduire à une économie de l’UE qui se contracte, exacerbant les contestations liées à la répartition. Dans son rapport de 2024, l’ex-président de la Banque centrale européenne Mario Draghi a identifié la stagnation de la productivité comme le principal obstacle à la compétitivité européenne.

Un obstacle majeur à l’investissement est que les profits des entreprises sont de plus en plus conservés plutôt que réinvestis.4 Les voix des travailleurs pourraient jouer un rôle majeur dans le changement de cette réalité, car une plus grande participation des salariés à la prise de décisions augmente l’investissement et la croissance de la productivité des entreprises, ce qui est nécessaire pour les transitions verte et numérique.5 Les travailleurs atténuent la tendance des actionnaires à privilégier les rendements à court terme (ce qui conduit souvent à un sous-investissement).

Crises et opportunités pour les travailleurs

Pour les syndicats, cette combinaison de marchés du travail plus resserrés et d’inflation plus élevée pourrait constituer un vent favorable au renouvellement. Dans la plupart des pays, l’adhésion syndicale a diminué en raison de facteurs tels que la diminution de l’emploi dans la fabrication, les externalisations, la montée de pratiques d’emploi atypiques et les stratégies des employeurs. Cependant, la densité syndicale (pourcentage d’employés affiliés à un syndicat) commence récemment à se stabiliser dans certains pays, notamment en Irlande, en France, en Espagne, en Lituanie, en Roumanie et en Norvège.6 Par le passé, les syndicats ont réussi à s’organiser plus efficacement lorsque les marchés du travail étaient plus tendus, augmentant ainsi la capacité de négociation des travailleurs, et dans des contextes d’inflation élevée, en protégeant les salaires réels. Cela pourrait de nouveau devenir le cas dans la nouvelle réalité démographique.

Cependant, les changements structurels dans le paysage des entreprises obligeront les syndicats à s’étendre au-delà de leurs bastions traditionnels dans les grandes entreprises manufacturières et le secteur public, pour toucher les services marchands et les lieux de travail plus modestes, où l’emploi croît rapidement. En outre, des formes d’emploi atypiques, telles que la sous-traitance et le travail indépendant via des plateformes, gagnent en importance. Des campagnes d’expansion réussies qui atteignent aussi ces secteurs seront nécessaires pour le processus de revitalisation.

Le secteur des soins sera particulièrement stratégique à cet égard. À mesure que la part des personnes âgées dans la société augmente, la part des biens et services nécessaires à leur prise en charge augmentera également. Trente-sept pour cent des femmes et 29 % des hommes de plus de 85 ans présentent des limitations sévères dans les activités et nécessitent une aide pour effectuer les actes quotidiens. La démence, en particulier, exerce une pression sur le secteur, car elle accroît les besoins de soins sans réduire l’espérance de vie. En raison des compétences sociales complexes requises pour prendre soin des personnes âgées, une grande partie de ce travail ne peut pas être réellement automatisée, ce qui nécessite le développement du secteur des soins, où les pénuries de main-d’œuvre sont déjà visibles.7

Le travail dans les soins est souvent effectué de manière informelle par des proches, principalement des femmes. Cependant, ce travail informel réduit les opportunités d’emploi des femmes, contredisant l’objectif d’élargir la participation à la force de travail afin d’atténuer les pressions démographiques. Quant au secteur formel des soins, il est actuellement caractérisé par des bas salaires et une forte ségrégation entre les sexes. Des conditions de travail dignes sont nécessaires pour attirer davantage de professionnels des soins et assurer la dignité des personnes âgées. Cela place la société devant un dilemme, car des contraintes budgétaires existent en parallèle. Les syndicats pourraient jouer ici un rôle important en luttant pour de meilleures conditions de travail et en organisant les travailleurs. De telles campagnes dans le secteur des soins pourraient être un élément essentiel du renouvellement des syndicats. Elles pourraient aussi intégrer la perspective plus large des travailleurs acquise par le dialogue social et la consultation, jouant ainsi un rôle clé dans la définition de ce secteur clé d’une société au vieillissement.

Les perspectives démographiques du XXIe siècle apportent donc à l’Europe d’importants défis: croissance faible, forte dépendance vieillesse, pénuries de main-d’œuvre, pressions inflationnistes et perspectives moroses pour l’investissement et le secteur des soins. En même temps, cet arrangement pourrait renforcer la capacité du mouvement ouvrier organisé à se revitaliser et à naviguer ces défis au bénéfice des travailleurs.

- Voir, par exemple : Hein de Haas (2024). How Migration Really Works: 22 Things You Need to Know about the Most Divisive Issue in Politics. Londres : Penguin. Simona Bignami et al. (2024). « Low Fertility in the EU: A Review of Trends and Drivers ». Science for Policy Brief, No. JRC137492. Bruxelles : Joint Research Centre, Commission européenne. Disponible à

- Pour l’Autriche, voir : Josef Wöss & Erik Türk (2014). « Demografie und Sozialstaat: Arbeitsmarkt hat zentrale Bedeutung ». Wirtschaft und Gesellschaft, Vol. 40(3), pp. 429–443. Disponible à

- Cedefop (2025). Cedefop Labour and Skills Shortage Index. Luxembourg : Publications Office of the European Union. Disponible à

- Peter Chen, Loukas Karabarbounis & Brent Neiman (2017). « The Global Rise of Corporate Saving ». Journal of Monetary Economics, Vol. 89, pp. 1–19. Disponible à

- Stan De Spiegelaere & Sigurt Vitols (2026). « Worker Participation: A Missing Element on the Road to Competitiveness ». ETUI Policy Brief, 2, 2026. Bruxelles : European Trade Union Institute. Disponible à

- Agnieszka Piasna et al. (eds) (2026). Benchmarking Working Europe 2026. Bruxelles : European Trade Union Institute & European Trade Union Confederation. Disponible à

- Cedefop (2025) ↩︎

- Cedefop (2025). Cedefop Labour and Skills Shortage Index. Luxembourg : Publications Office of the European Union. Disponible à